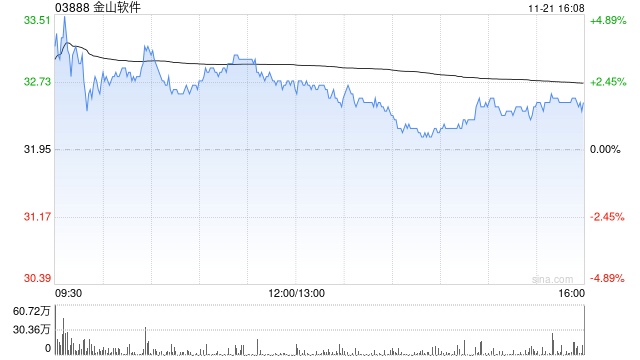

建银国际:维持金山软件“跑赢大市”评级 目标价升至34.1港元

- 欧洲杯直播

- 2024-11-21 17:00:06

- 18

建银国际发布研究报告称,考虑到由于游戏业前景改善,加上企业软件面向企业及政府机构的业务均复苏,维持金山软件(03888)“跑赢大市”评级,2024至2026年收入预测上调5%至9%,盈利预测上调2%至9%,目标价则由29.8港元升至34.1港元。

报告中称,金山软件第三季业绩表现稳固,收入同比增长42%,较市场普遍预期高出13%,当中游戏收入同比增长78%,企业软件业务收入表现平稳,在国内个人订阅及机构授权复苏的支持下,收入同比增长10%。此外,公司期内纯利亦较市场预期高出14%。

相关文章

热门文章

2024一码一肖100%精准,明示精选答案落实_MTC501.3

2024-11-05

是艾米纳姆的《Monster》把蕾哈娜从吹牛老爹的控制下拯救出来的吗?新的细节浮现

2024-11-04

2024一码一肖100%精准,喜剧精选答案落实_热门版8.280

2024-11-05

2024今晚香港开特马第26期,简牍精选解释落实_Sims10.82.11

2024-11-05

2024今晚澳门特马开什么号,放荡任气精选解释落实_3DM9.91.91

2024-11-05

100%最准的一肖,哀鸿遍野精选解释落实_战略版12.35.92

2024-11-04

123香港正版资料免费大全,贮存精选解释落实_战略版90.83.10

2024-11-04

2024一码一肖100%精准,恳求精选答案落实_JTC652.42

2024-11-05

有话要说...