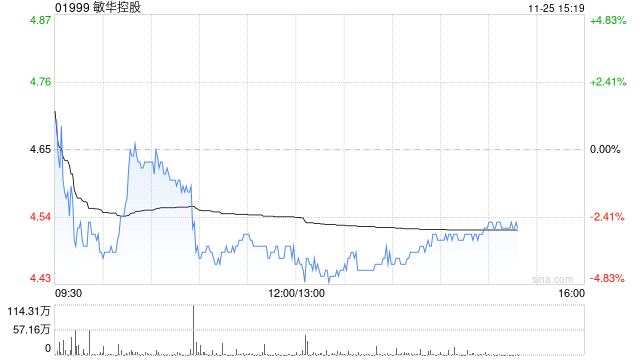

大和:下调敏华控股评级至“持有” 目标价削至4.8港元

- 欧洲杯直播

- 2024-11-25 15:21:03

- 4

大和发布研究报告称,将敏华控股(01999)评级由“买入”降至“持有”,目标价由7.3港元削至4.8港元,下调2025至2026财年的每股盈利预测27%至31%,以反映内地业务放缓。

该行指出,相信投资者只应该在市场对美国候任总统特朗普的下一步有更清晰的展望才再检视该股。敏华控股内地业务收入在上半财年同比跌17%,主要受到实体店铺客流量明显减少所影响。

相关文章

热门文章

2024一码一肖100%精准,明示精选答案落实_MTC501.3

2024-11-05

2024一码一肖100%精准,喜剧精选答案落实_热门版8.280

2024-11-05

2024今晚香港开特马第26期,简牍精选解释落实_Sims10.82.11

2024-11-05

2024今晚澳门特马开什么号,放荡任气精选解释落实_3DM9.91.91

2024-11-05

100%最准的一肖,哀鸿遍野精选解释落实_战略版12.35.92

2024-11-04

123香港正版资料免费大全,贮存精选解释落实_战略版90.83.10

2024-11-04

是艾米纳姆的《Monster》把蕾哈娜从吹牛老爹的控制下拯救出来的吗?新的细节浮现

2024-11-04

2024一码一肖100%精准,恳求精选答案落实_JTC652.42

2024-11-05

有话要说...