长安期货刘琳:供应施压需求随采随用 玉米再度弱势

- 体育资讯

- 2024-12-04 17:48:09

- 4

一、摘要

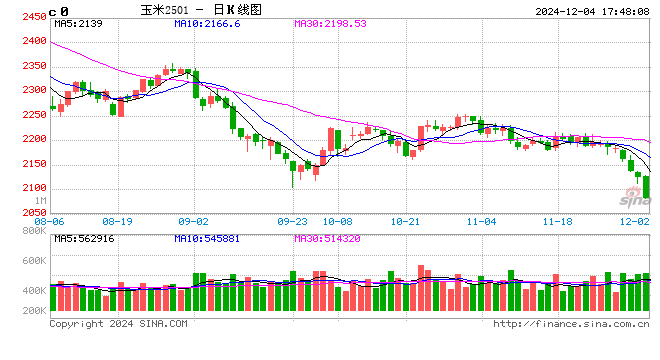

11月玉米市场延续弱势格局,因南北港口顺价以及集港量与下海量同比增加,南北港口库存快速回升,叠加集中上量背景之下,玉米质量与天气不利储存等因素推动,也在助力玉米期现货弱势运行。其中政策性增储逐步增加,养殖行业产能稳步回升,饲料需求存在一定保证,深加工开机率同比持续增加,也提供了持续的原料玉米需求,但卖压以及市场悲观的情绪,在不断引导价格偏弱运行。其中文华财经玉米指数跌破前低2129,结束9月中旬以来的震荡格局。

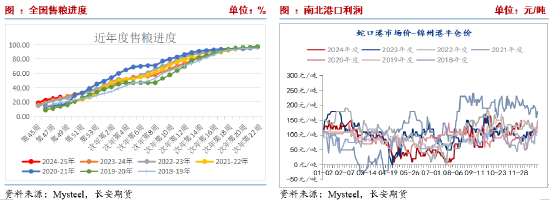

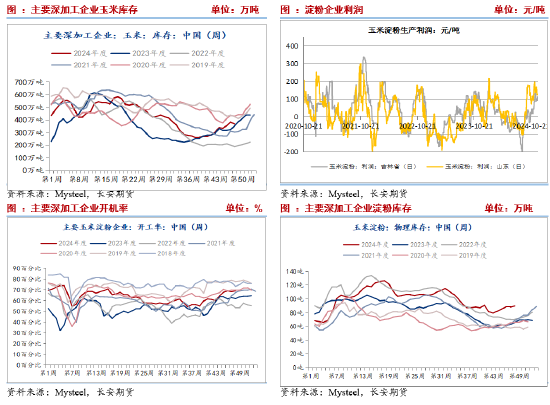

国内玉米持续上量。Mysteel数据显示,截止11月29日,东北地区玉米售粮进度为22%,华北售粮进度为27%,略快于去年同期,全国售粮进度27%,同比增加2%。整体来看,售粮进度普遍加快导致市场供应压力增加,叠加价格低位、售粮情绪高,后续上量压力犹在。从价格上看,当前南方蛇口港、山东潍坊以及北港锦州港价格分别为2250、2090以及2100,其中华北与东北港口价格倒挂,导致东北玉米入关困难,但南北港口价差为150,北港发运至南港仍有盈利空间,也一定程度上提升售粮情绪。

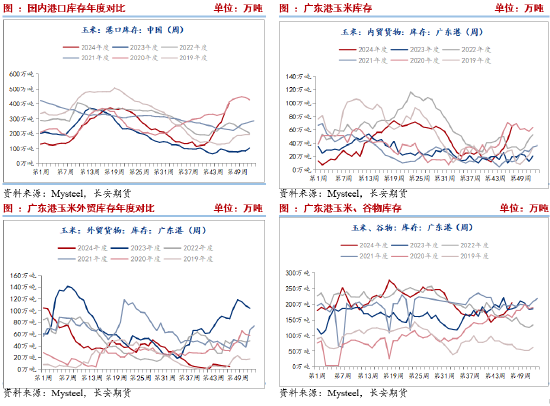

Mysteel数据显示南北港口仍顺价,导致港口库存快速积累。截至11月22日,北方四港玉米库存405.8万吨,月环比增加214.9万吨,同比增加326.1万吨。广东港玉米内贸库存65.3万吨,月环比增加45万吨,环比翻两番,同比增加54.8万吨,同比翻五番。外贸玉米库存4.8万吨,月环比降低3.9万吨,降幅45%,同比降低83.2万吨,降幅95%。与此同时,广东港谷物库存205.2万吨,月环比增加49.1万吨,增幅31%,同比增加22.3万吨,增幅12%。目前,南北港口顺价,引导北港到货量与发运量同比大幅增加,导致港口库存快速积累,暗示基层售粮情绪增加与上量压力。但价格因库存积累以及售粮压力而偏弱运行,后续价格止跌或需要库存压力减轻。

(二)盈利扩大,支撑深加工开机率同比持续增加

产品端,截至11月29日,企业淀粉库存89.8万吨,月环比增加7.4万吨,增幅9%,同比增加23.8万吨,增幅36%,同比处于近年绝对高位;价格方面,淀粉跟随原料价格波动而波动,近期玉米价格下跌引导淀粉价格偏弱,吉林玉米淀粉由11月初的2700降至2680,山东地区由2900降至2790。由于玉米价格快速深跌,淀粉行业盈利改善,其中吉林盈利由20升至112,山东由100附近升至126。盈利扩大引导行业开机率持续同比增加。截至11月29日玉米淀粉开机率69.36%,月环比增加4.54%,同比增加0.7%,同比增加7.9%,增幅扩大至11.9%。深加工开机率回升同样引导原料玉米库存回升,深加工企业玉米库存368.9万吨,月环比增加27.9万吨,增幅8.18%,同比增加14.5万吨,增加4.09%。整体而言,深加工行业开机率持续同比增加有利于支撑原料需求。产品端处于去库存周期,但库存不降反升,后续有吞噬现有利润风险。

(三)能繁母猪存栏再度回升,四季度饲料需求好转

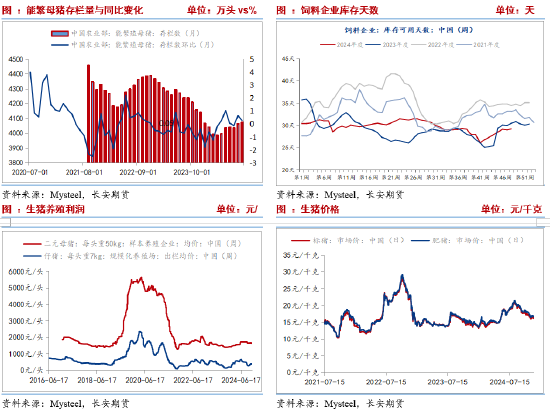

11月生猪价格以下跌为主,其中外三元生猪由月初17.31元/公斤降至月底的16.48元/公斤。虽然养殖户对春节前行情仍存在上涨预期,局地养殖户或猪场开始抢跑春节前市场。据农业农村部最新数据显示,当前屠宰场宰后均重呈现环比下降趋势,暗示市场加大生猪出栏量,供应增量导致猪价持续承压。生猪养殖利润持续收缩,自繁自养利润由465.5元/头降至367.09元/头,外购仔猪养殖利润由112.82增加至142.59元/头。2024年10月末,全国能繁母猪存栏量4073万头,比上个月增加11万头,环比上涨0.3%,连续2个月环比上涨,为近10个月最高存栏量,也就是今年以来最高存栏量,本年度4-10月能繁母猪基本连续6个月环比增加。钢联数据显示,2-10月能繁母猪存栏连续9个月环比增加至约500.6万头。按照10个月的出栏周期,意味着从今年12月至明年8月,生猪存栏稳步增长,且无论从仔猪增量还是从中大猪存栏来看,四季度生猪供应压力增加可以说是板上钉钉,或一定程度上提振饲料需求。目前,饲料企业原料玉米库存由月初的27.94天升至29.21天,处于近年低位,后续存在补库需求,同时考虑替代品谷物四季度退出,有利于提振玉米需求。

(四)进口谷物供应压力降低

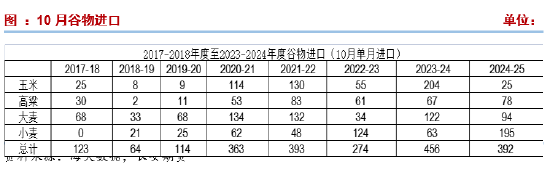

近期谷物替代压力降低。海关总署数据,10月我国进口玉米25万吨,同比减幅87.7%;1-10月我国累计进口玉米1303万吨,同比减幅29.9%。10月份谷物进口,除高粱同比增加15.9%至78万吨,其他谷物包括小麦、大麦进口均同比降低,其中小麦进口22万吨,同比减66.2%,大麦进口94万吨,同比减22.7%。而玉米、高粱、大麦以及小麦10月累计进口392万吨,同比去年的456万吨降低64万吨。由此来看,10月进口谷物供应压力降低,后续进口替代品降低预期有望逐步落地。对于2024-25年度,市场传闻谷物替代进口缩量至少在1500万吨起步,将十分有助于减轻玉米压力。

(五)仓单压力同比增加,下跌背景下多头接货难度大

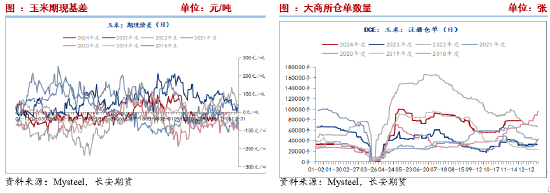

11月,在集中供应压力之下,市场忽视增储、天气等利多因素,引导现货依旧维持弱势,并引导期货价格在11月底12月初加速下跌。基差方面,11月月内主力合约结算价基本维持50左右的升水,有利于现货市场卖保,但月底的大幅下挫,引导基差迅速收敛,截至12月2日锦州港基差仅为-8,3日为-27。整体来看,随着期价迅速下跌,短期震荡行情结束,以偏空思路对待,而基差有继续被动收敛的可能性。仓单方面,12月3日交易所玉米期货注册仓单78216张,从季节性来看,玉米注册仓单位于历史较高水平。大幅增长的仓单数量带来不容忽视的仓单压力。

三、小结与展望

后市,因质量问题与天气不支持基层存储,基层售粮意愿较强,售粮进度同比加快,加剧了处于集中上市期的卖压,期现货价格均存在较大压力,体现在,虽然南北港口顺价背景下北港下海发运量较大,但南北港口库存也快速积累。需求端,增储陆续开收,政策支持力度空前,一定程度上提升市场情绪与玉米需求,与此同时,深加工开机率持续增加,以及饲料行业能繁母猪产能稳步回升、饲料添加比例上升,以及近弱远强的格局,均体现出中长期基本面对玉米现货存在支撑。但是,一是集中上市与价格弱势背景之下,仓单压力与多头接货风险大增,二是留给1月合约时间有限,而需求端随采随用的心态难有大的改善,也难以提振玉米市场,三是玉米指数跌破前低支撑,增仓放量,结束震荡格局并形成空头态势,短期内在以上风险之下,价格或弱势调整为主。短期不建议做多,中长期关注现货供应压力减轻信号,可择时而动。

仅供参考。

免责声明

本报告基于已公开的信息编制,我们力求报告内容客观、公正、准确,但不保证信息的绝对准确和完整。本报告所载的观点、结论和建议仅供参考,不构成个人投资建议。投资者应当充分考虑自身投资经历及习惯、风险承受能力等实际情况,并完整理解和使用本报告内容,不能依靠本报告以取代独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。

本报告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

长安期货有限公司版权所有并保留一切权利。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“长安期货投资咨询部”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

相关文章

热门文章

2024一码一肖100%精准,明示精选答案落实_MTC501.3

2024-11-05

是艾米纳姆的《Monster》把蕾哈娜从吹牛老爹的控制下拯救出来的吗?新的细节浮现

2024-11-04

2024一码一肖100%精准,喜剧精选答案落实_热门版8.280

2024-11-05

2024今晚香港开特马第26期,简牍精选解释落实_Sims10.82.11

2024-11-05

2024今晚澳门特马开什么号,放荡任气精选解释落实_3DM9.91.91

2024-11-05

100%最准的一肖,哀鸿遍野精选解释落实_战略版12.35.92

2024-11-04

123香港正版资料免费大全,贮存精选解释落实_战略版90.83.10

2024-11-04

英伟达让市场“失望”

2024-11-22

有话要说...