债市还有多少空间

- 体育资讯

- 2024-12-17 00:00:08

- 1

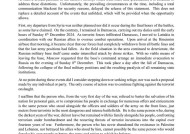

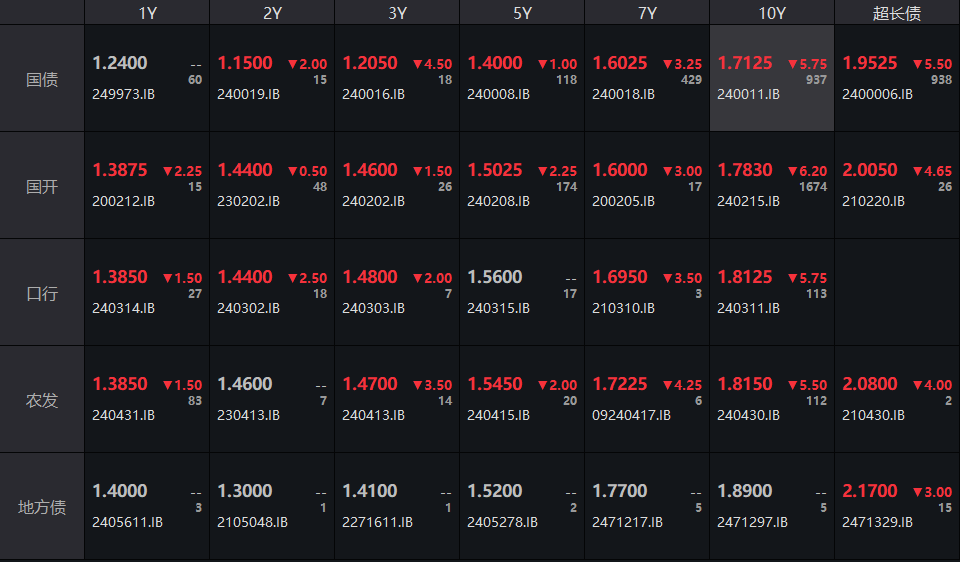

又是职业生涯计提减值准备的一天。今日债券收益率大幅下行,收益率曲线走平,长端极为强势,30Y有效突破2.0的整数关口(图1)。驱动行情的因素有两方面,一是没有利空,没有利空就要涨,这就是情绪,毕竟茅台都要找人下场炒债了。二是经济数据的优秀程度没有超出市场预期,继续高质量稳中向好,继续支撑降准降息的预期(图2)。

资金面整体偏收敛,从资金利率和债券利率对比来看,中短端已经全面和银行的资金成本倒挂,长端甚至超长端也已经和非银的资金成本倒挂。不过不能说市场不理性,只是博弈降准降息的预期而已,货币政策总是要向基本面回归,市场只是先行一步而已。目前也就存单利率显得过于突兀,如果对短期内降准降息有信心,此刻相对于短债的配置价值可就太高了。

周末有卖方巨佬从多个角度度量了潜在的交易空间,预期进一步降息空间大概就是40-50BP的水平,而10年国债从11月底到现在已经狂奔了35个BP,已经透支了超过一次的降息空间,短期赔率下降,如果进一步向1.60突进,个人倾向于认为会有阶段性调整。

关于未来的交易空间,上周在《Talk is Cheap,TKN is Strong!》里面也有讨论,通过对比房贷利率和房租回报率,也是预期50BP左右降息幅度。但是周末看了下笔者所在城市的微观数据,觉得思路还有补充和修正的必要。重庆目前很多以出租为主的住宅,如果以当前租金水平来计算,回报率已经突破了3%,持平甚至高于房贷利率,然而二手房价格丝毫没有稳定的迹象,从挂牌价格看仍在向下俯冲。显然有其他【动态】的因素影响了资产价格的预期。

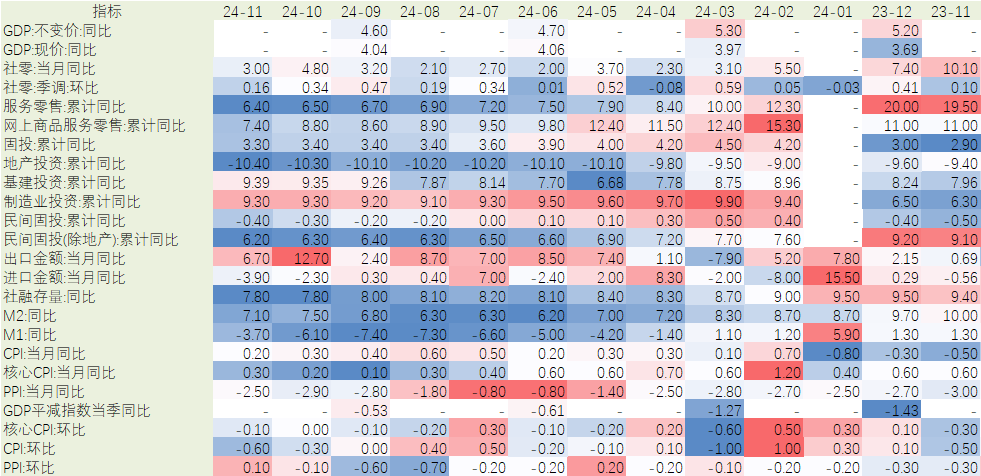

一方面,居民端的资产负债表衰退仍在延续,高位套牢的要么继续默默缩表还贷,要么尝试抛售资产,供求关系没有好转的迹象;另一方面,近几年租金其实是同步于房价下跌的,静态租售比的改善可能仅仅是租金的调整暂时还没跟上,从居民部门的收入预期来看,明年可以接受的租金价格未必能维持今年的水平。我们以A股上市公司历年三季报的数据为例,21年至今支付给职工现金出现下降的公司占比逐年升高,今年已经接近31%(图3)。上市公司已经是国内企业的强者,没上市的企业相信很难有更好的趋势,所以我们可以线性外推下短期居民部门对于房租和消费的预期。因此对于房地产的价格走势,借用股票的视角就是从估值端和EPS端依然面临双重压力。

最后,再用一个数据来定位我们当前的周期位置。中国住宅新开工面积的高点是2019年,截至2019年11月的当年累计值151,447.40万平方米,低点是今年,截至今年11月当年累计值是48,989.00万平方米,低点较高点下降67.65%。对比下美国的历史,美国可用的数据是已开工新建私人住宅季调折年数,高点是2006年的2273千套,低点是2009年4月的478千套,低点较高点下降78.97%。两相比较,我们需要怎样的政策力度呢。

图1:今日债券收益率变化情况

(转自:债文新说)

相关文章

热门文章

2024一码一肖100%精准,明示精选答案落实_MTC501.3

2024-11-05

2024今晚澳门特马开什么号,放荡任气精选解释落实_3DM9.91.91

2024-11-05

成都一周|向开放要活力,向创新要动力!区(市)县、部门、国企这周在忙啥?

2024-11-25

英伟达让市场“失望”

2024-11-22

探索渠道软件的创新:纽约时报连接和世界洞察

2024-11-02

2024澳门历史记录查询,沧海一粟精选解释落实_ZOL99.76.77

2024-11-09

不再依靠科技股!板块轮动能否推动大选年下的美股走更远?

2024-11-24

太突然!多家车企4S店突然关门、人去楼空,有人刚交了80万元

2024-11-24

有话要说...