水井坊再次提价,新帅胡庭洲发力“次高端”?

- 欧洲杯直播

- 2024-12-12 12:18:04

- 12

文丨张青

出品丨牛刀财经(niudaocaijing)

最近,水井坊交出了一份不错的成绩单。

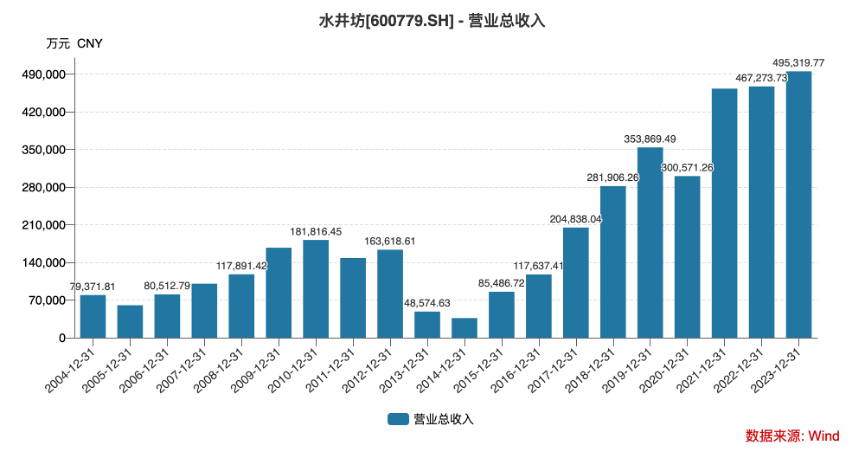

财报显示,2024年前三季度,水井坊营业收入37.88亿元,同比增长5.56%;实现净利润11.25亿元,同比增长10.03%,不但连续三个季度保持稳健的增长态势,而且也实现营业收入和利润的双增长。

不过,业绩回暖并不意味着水井坊已经毫无压力。

一直以来,在众多白酒企业中,水井坊因其外资控股且专注于高端化路线的特点而显得特别。当白酒市场竞争日趋激烈时,产品结构相对单一的水井坊其实并不占优势。

那么面对存货高涨的情况,水井坊能否走出动销困局?

1、提价、停销,水井坊却难给资本信心

前不久,水井坊发布公告旗下“水井坊”系列产品自2024年10月1日起正式执行新的价格体系。具体价格体系为52°500m11*6水井坊臻酿系列普遍上调金额10元。

事实上,这已经不是水井坊今年第一次提价。今年年中,水井坊已就臻酿八号系列进行提价。提价幅度为常规的20元、10元两个档。

除了提价外,水井坊还下发了一则《水井坊臻酿八号系列产品停货通知》。公告显示,从10月15日起,水井坊暂停臻酿八号系列产品的发货和接单,后续接单及发货安排另行通知。

虽然水井坊表示,这次调整是为了优化渠道供需关系,进一步增强市场信心。

水井坊采取的“臻酿八号”停货策略,也在侧面反映出其在次高端白酒市场营销方面正遭遇困境。

据酒业内参报道:

有观点认为这可能是水井坊在“控货稳价”,但被水井坊予以否认。市场终端价格显示,臻酿八号和多数白酒产品一样,销售价格与指导价格存在倒挂现象。尽管如此,水井坊公司高管仍表示,在行业品牌批发价、成交价普遍下滑的背景下,臻酿八号的批发价、成交价仍保持稳定。

近两年水井坊资本市场表现一般,除了受白酒整体走弱影响,也与水井坊业绩表现平平有关。目前水井坊的股价为58.9元每股,和三年前的最高点153.63元每股相比下滑了超过60%,目前水井坊市值为287亿元。

2024年前三季度财报数据显示,报告期内,水井坊实现营业总收入37.88亿元,同比增长5.56%。虽然与去年相比实现小幅增长,但与2022年同期的37.71亿元相比,仅增长0.45%。

这也意味着,在过去两年时间里,水井坊的营收增长几乎停滞不前,市场扩展陷入瓶颈中。

此外,报告期内,水井坊的毛利率为82.94%,与2023年同期的83.18%相比下降0.24个百分点,较2022年同期的84.65%下降1.71个百分点。

而且放眼行业内,今年上半年,水井坊的毛利率高达80.96%,在20家白酒企业中位列第三,远超行业平均的69.42%水平。

停滞不前的业绩,持续三年下滑的毛利率,水井坊其在成本控制和产品定价方面都面临较大压力。

尤其在高端白酒市场竞争日益激烈的今天,水井坊等二线梯队品牌的生存空间正在被茅台、五粮液等头部品牌所挤压。

倘若要想夺回市场份额,重新赢得消费者的心,水井坊就需要深耕区域市场,巩固优势渠道,才能提升品牌影响力和市场占有率。

不过,回看水井坊的高端化之路,却发现其正面临进退两难的局面。

2、一心高端的水井坊,却高不成低不就

从历史渊源来看,前身是全兴大曲,有着“中国白酒第一坊”的水井坊并不逊色于茅台、五粮液。

但让人遗憾的是,但自从2006年起,水井坊股份逐步被外国酒业集团帝亚吉欧集团收购,到2013年时帝亚吉欧成为水井坊的实际控制人后,其业绩就一蹶不振,不但连年下跌,甚至一度濒临退市。

2015年时水井坊在重新由中国本土管理团队接手后,业绩已经在2017年时恢复到正常水平。

但中间因为耽误太长时间,以至于水井坊已经错失了站稳高端白酒的一线梯队的机会,反而被茅台五粮液等酒企甩在身后。

为了能跟上行业步伐,水井坊一心执念于高端化之路。最明显的是,水井坊不断推出高价酒并提高旗下白酒品牌定价。

2017年时,水井坊推出典藏大师和新版菁翠,售价均超1000元,其中菁翠定价1699元,高于茅台1499元。

此外,2021年9月,水井坊在推出了升级后的新版典藏产品后,其零售价格上调了200元,达到了1399元。紧接着,到了2022年4月,水井坊再次对新一代井台进行价格调整,其中52度与38度的零售价分别攀升至808元和768元,相较于之前均上涨了70元。

进入2023年中旬,水井坊继续其提价策略,宣布对臻酿八号全系列产品实施提价措施,每瓶终端零售价上调30元;同时,其高端单品典藏(38度)的售价也上调了15元/瓶。

然而,虽然水井坊如此决绝,甚至曾直接砍断中低端产品线,单押中高端,但始终难以跻身高端白酒市场第一梯队。即便在次高端白酒企业中,其表现也逊色于洋河股份、古井贡酒和山西汾酒等企业。

在A股20家白酒企业中,水井坊的总市值为287亿元,排名第九。市值TOP10的酒企当中,排名最后的舍得酒业和水井坊与前八位差距较大。

(来源:wind数据)

尤为注意的是,根据广发证券报告显示,白酒行业集中度CR5(规模前五名)已经从2013的20%提升至2022年的43%,未来十年白酒行业CR5将会提升到70%以上。

如此一来,水井坊的高端化之路更加被动。

中国食品行业的分析师朱丹蓬认为,尽管向高端市场进军是行业趋势所向,但水井坊在品牌影响力、销售渠道、产品质量及整体竞争力上的欠缺,阻碍了其在高端市场的顺利布局。这同时也揭示了水井坊在市场定位上的模糊性。哪怕水井坊有志于高端化转型,意图构建一个产品的层级体系,但从其品牌实力及整体能力的评估来看,进军高端市场的前景并不乐观。对水井坊而言,更大的潜力或许存在于次高端市场中。

这也意味着,水井坊的未来之路会很艰难,倘若头部酒企竞争优势进一步凸显,其市场份额可能还会被瓜分走不少。

3、酒行业下半场,水井坊还有什么筹码

谁都无法否认,白酒行业越来越艰难。

中国酒业协会发布的《2024中国白酒市场中期研究报告》显示,2024年白酒行业复苏态势较弱,“内卷”的情况仍将加剧。

报告中指出,流通企业销售量同比下降的占比达到37.5%,销售额同比下降的占比达到52.1%,客单价同比下降达到68.8%。与白酒企业的强劲增长势头相比,无论流通渠道端的经销商,还是终端零售企业在业绩表现上相对疲软。

从消费者层面观察,随着健康生活理念越来越深入人心,白酒品饮人群正在减少,酒类消费市场正步入新的转型调整阶段,酒业的发展步伐也放缓进入了冷静反思期。当前,消费需求略显不振,库存积压成为一个较为显著的问题。

从价格层面分析,由于白酒供应量的增长与消费者购买力变动之间的相互作用,全国白酒市场出现了价格波动不定的现象。在这样的市场环境下,无论是行业领先的头部品牌,还是地域性的酒企,都在主动采取多样化的策略来控制库存、稳定价格,力求迅速破解产品销售不畅的难题。

因此,自2023年以来,行业各方都心知肚明“去库存”应该是“首要任务”,只有让价格回归正常,才能打破供大于求的局面。

在这种大背景下,水井坊似乎也在转变发展策略。

当前,水井坊实施的“百城管理”核心战略,正深化其在全国重点城市及区县的精细化市场布局。该策略通过强化跨地域的线下管理能力,并升级BC联动异地扫码管理系统,确保了市场策略的精准执行与运营效能的大幅提升。

这也意味着,水井坊已经将目光瞄向下沉市场,希望在四五线城市中找到新蓝海。

此外,水井坊也在积极谋划出海,想要在海外市场占领一席之地。

最新财报显示,2024年前三季度,其海外销售收入达到约5100万元人民币,同比增长高达65%,这一成绩已超越去年全年海外销售总额。

水井坊凭借其国际化的营销网络,成功进军多个海外市场,特别是在韩国等地,通过与真露集团等本土领军企业合作,实现了分销网络的迅速铺展。

同时,水井坊还与全球酒业巨头帝亚吉欧携手,共同推进产品在免税渠道的推广与运营,有效提升了品牌在全球市场的知名度与竞争力。这一系列举措,无疑为水井坊的全球化战略注入了强劲动力。

都说坚定做一件事肯定能成功,但一心想走高端化的水井坊却走得非常艰难。市场环境正经历着深刻的变革,消费者观念也在不断演变。

当行业走向新的发展周期时,水井坊也到了必须调整策略的关键时刻。毕竟,对于任何企业来说,业绩的提升和市场份额的扩大,才是衡量其成功与否的真正标准。

相关文章

热门文章

2024一码一肖100%精准,明示精选答案落实_MTC501.3

2024-11-05

2024今晚澳门特马开什么号,放荡任气精选解释落实_3DM9.91.91

2024-11-05

成都一周|向开放要活力,向创新要动力!区(市)县、部门、国企这周在忙啥?

2024-11-25

英伟达让市场“失望”

2024-11-22

不再依靠科技股!板块轮动能否推动大选年下的美股走更远?

2024-11-24

美联储主席鲍威尔:反对总统对利率政策发表意见的建议

2024-12-05

签署原矿外运合作协议 融捷股份子公司扩产

2024-12-05

特朗普宣布提名盖尔·斯莱特担任司法部反垄断部门助理司法部长

2024-12-05

有话要说...